热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

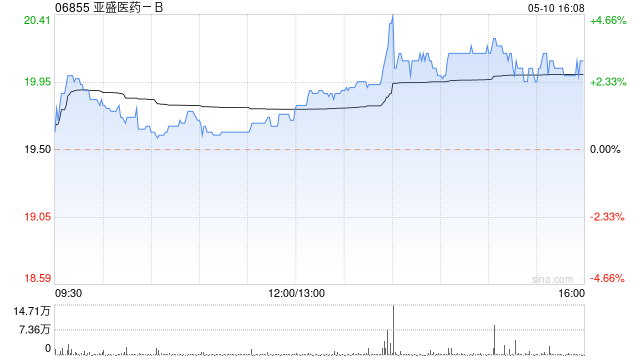

国泰海通证券发布研报称,预计亚盛医药(06855)2026-27年公司营收分别为10.15/24.08亿元,分别同比增长76.75%/137.26%。参考可比公司,考虑到亚盛医药奥雷巴替尼、利沙托克拉海外临床进展顺利,CML、AML、MDS等多个适应症有望在海外获批上市,该行给予亚盛医药2026年20倍PS,目标价为54.36元/59.09港元(汇率为1港元=0.92人民币),给予“增持”评级。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:卢昱君

倍顺网提示:文章来自网络,不代表本站观点。